20/06/2014 - 20:00

Os cartazes começaram a se espalhar pelos muros e tapumes de Buenos Aires já na tarde da terça-feira 18. Mostrando a imagem de um urubu com a bandeira americana ao fundo e a inscrição “Chega de abutres”, o pôster conclamava a união nacional contra os credores internacionais. O motivo do arroubo patriótico foi uma decisão da Suprema Corte americana na segunda-feira 16, recusando-se a ouvir um apelo dos advogados que representavam o governo argentino em sua derrota definitiva para os credores.

O tribunal mais importante dos Estados Unidos confirmou uma sentença de 23 de agosto do ano passado do juiz Thomas Griesa, de Nova York. Griesa decidiu a favor de uma administradora de recursos americana, a Elliott Management, do bilionário Paul Singer, levando a turbulência ao mercado. Os títulos argentinos recuaram entre 8% e 12%, ao passo que os American Depositary Receipts (ADR) da petrolífera argentina YPF caíram 15%. Para entender o caso, é preciso voltar ao passado, mais especificamente a junho de 2001.

Nesse ano, premido pela crise, o governo de Buenos Aires promoveu uma moratória de sua dívida externa. Conhecida como “megacanje” (ou megatroca), a decisão adiou por dez anos o pagamento de juros e principal de US$ 73 bilhões em dívidas públicas argentinas. Se não gostassem da decisão, os credores nacionais e internacionais poderiam trocar seus papéis por títulos novos. Com a operação, a meta da Casa Rosada era economizar até US$ 10 bilhões em juros. Cerca de 93% dos credores concordaram, mas os 7% restantes decidiram contestar a decisão na Justiça americana, pois muitos dos títulos eram emitidos seguindo leis dos Estados Unidos.

Boa parte desses papéis foi comprada por gestoras de fundos especializados em investir em dívidas de alto risco – os chamados “fundos abutres” – dentre eles a Elliott Management, de Singer. De volta a 2014. Após uma longa tramitação, a Justiça americana considerou o “megacanje” danoso aos investidores e ordenou o pagamento retroativo da dívida com os juros atrasados. Em si, a decisão não é algo tão terrível para o país. No pior cenário, o total a ser desembolsado é de cerca de US$ 1,3 bilhão.

No entanto, o grande problema é que essa decisão cria uma jurisprudência imbatível a favor de todos os demais credores que questionarem decisões semelhantes. “Se a mesma decisão for aplicada a outros credores, esse número pode subir para US$ 18 bilhões, o que, no pior cenário, pode fazer a Argentina entrar em default”, diz o economista argentino Roberto Troster. A fatura equivale a 60% das reservas do país em moeda forte. Por isso, a hipótese do calote se aproxima velozmente.

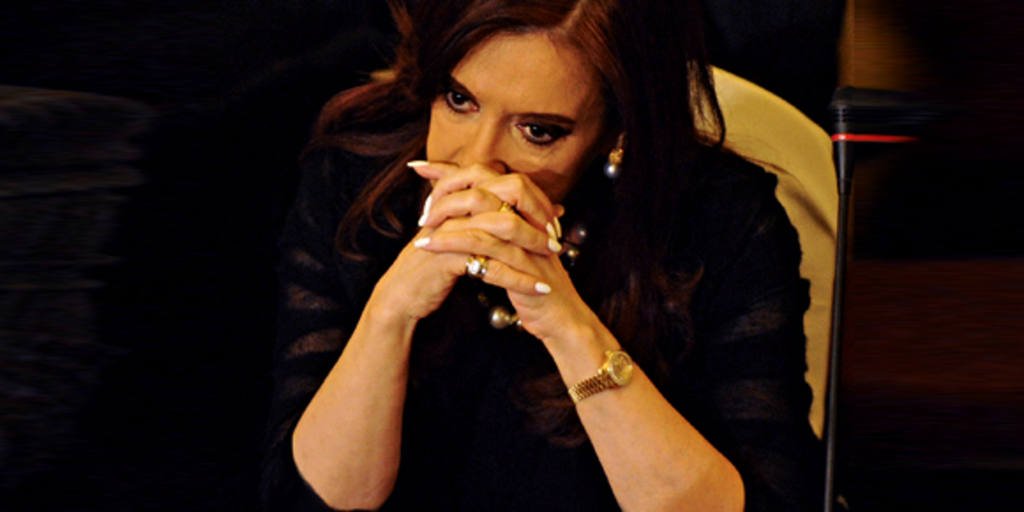

A sentença de Griesa impede a Argentina de pagar os juros regulares dos títulos oriundos do “megacanje”, cujo pagamento está agendado para o dia 30 de junho, sem pagar integralmente Singer e os demais credores. Para piorar, em vez de pacificar os abutres, o governo de Cristina Kirchner tem se esforçado para aumentar a confusão, emitindo declarações desencontradas. Na terça-feira 17, o governo anunciou que não cumpriria a ordem da Justiça. “Um presidente não pode submeter seu povo a tamanha extorsão”, afirmou Cristina em rede nacional de televisão.

Na quarta-feira 18, os representantes legais argentinos em Nova York asseguravam que era questão de tempo sentarem-se à mesa de negociação com os credores, para o que iriam pedir a intermediação do juiz Griesa. Na quinta-feira 19, porém, o governo recuou novamente. “Parte disso é estratégia de negociação, mas eles claramente não sabem o que fazer”, diz Jorge Mariscal, chefe de investimentos em países emergentes da UBS Wealth Management, em Londres. Parte da indefinição serve para ganhar tempo. Há uma pequena possibilidade de a Argentina conseguir postergar o pagamento até dezembro deste ano.

Graças às filigranas legais, se conseguir protelar a execução até 2015, o governo argentino não terá de usar a mesma metodologia de cálculo para todos os credores. Essa possibilidade, porém, não é a mais provável. Como o mercado de capitais argentino é limitado, visto que o país não emitiu títulos internacionais desde a crise de 2008, o efeito sobre os títulos brasileiros até agora tem sido pequeno. Os papéis globais brasileiros mais negociados oscilaram pouco, e seus prêmios de risco se mantiveram estáveis, ao redor de 3% ao ano (300 pontos-base ou centésimos de ponto percentual).

No entanto, isso não é uma garantia de que nada ocorrerá deste lado do Rio da Prata se a Argentina vier a dar um calote. Novas emissões de títulos brasileiros, privados ou públicos, podem ser prejudicadas. “Os investidores percebem a diferença entre Brasil e Argentina, mas não podemos descartar a hipótese de um contágio, como o que aconteceu na década de 1990 durante a crise dos emergentes”, diz Juan Pablo Paladino, economista-chefe da consultoria Ecolatina, em Buenos Aires.

Os especialistas avaliam que não é o momento para quem tem recursos no Exterior se arriscar a comprar papéis argentinos. Esse é um investimento altamente especulativo, só recomendado para alguns poucos profissionais. Quanto ao Brasil, a recomendação unânime dos especialistas é não perder a calma. “Atualmente, estou comprando no Brasil”, diz o gestor de fundos americano James Gulbrandsen , sócio da gestora carioca NCH Capital, que possui US$ 3 bilhões em ativos. “Apesar das incertezas econômicas recentes, o Brasil continua sendo a maior e a mais madura das economias da América Latina.”