EDIÇÃO Nº 13 18/12

Ver edições anteriores

IstoÉ

Dinheiro

Dinheiro Rural

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

Sustentável

Pet

Anuncie

Revista IstoE

Edições anteriores

ISTOÉ

Ultimas

ISTOÉ Dinheiro

Ultimas

Dinheiro Rural

Ultimas

Gente

Bem-Estar

Mulher

Menu

Ultimas

Motorshow

Planeta

Gooutside

Hardcore

Menu

Anuncie

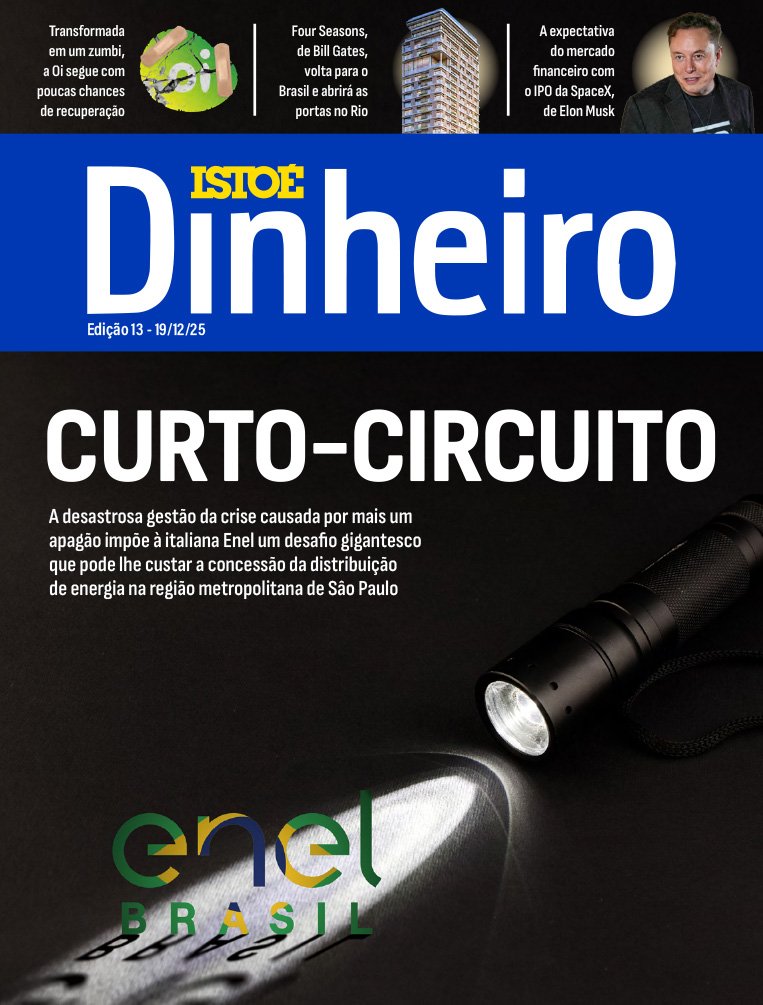

Edição Da Semana

Nº 13 - 18/12/25

Leia mais

IstoÉ

Dinheiro

Dinheiro Rural

Gente

Planeta

Esportes

Menu

Motorshow

Mulher

Sustentável

Pet

Anuncie

Edição da semana

Nº13

18/12

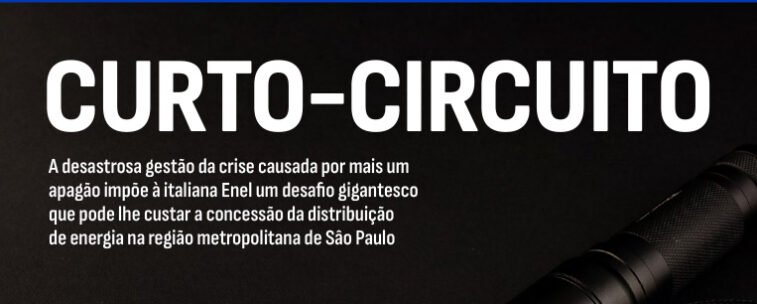

Curto-circuito

Ver edição

Acervo de edições

Nº12

12/12

Nº11

05/12

Nº10

28/11

Nº09

21/11

Nº8

14/11

Nº7

07/11

Nº6

31/10

Nº5

24/10

Nº4

17/10

Nº3

10/10

1

2

3

…

83

Próxima »